一、2014年冷藏车市场分析

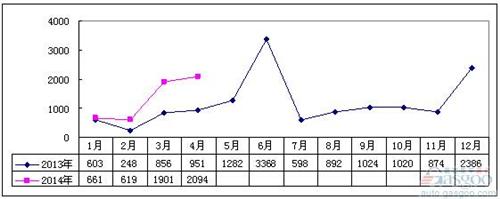

随着人们生活水平的提高及对食品安全的重视,冷链产业的发展被广泛看好。统计数据显示,2014年1-4月,冷藏车共计生产5275辆,同比增长98%。尤其在4月份,环比增长10%,同比增长120%。冷藏车市场表现出强劲的增长态势,成为专用车行业的发展亮点。

2013/2014年冷藏车市场产量走势图(单位:辆)

注:本文数据来源于中国机动车合格证统计数据。

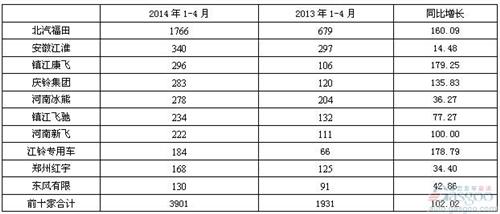

从主要企业竞争看,2014年1-4月,前10家企业共计生产3901辆,同比增长102%,占据冷藏车市场74%的市场份额,且前十家企业同比均保持较大幅度增长。北汽福田生产接近1800辆,同比增幅超过160%,占据33%以上的市场份额。安徽江淮位第二,产量超过300辆;镇江康飞、庆铃集团、河南冰熊、镇江飞驰、河南新飞5家企业产量也在200-300辆之间。

福田奥铃冷藏车有L1800、L1995、L2200三种车身,3360、3800、4200、4500、4700、5200及5600七种轴距,货厢容积从10.5到40立方米,几乎囊括了冷链物流在“最后一公里”的全部用车需求。奥铃匹配的康明斯发动机,起步排放标准即为国IV,并可轻松升级至国V水平,高压共轨系统、ECU电子模块、智能化车载诊断(OBD)系统等技术同步应用,不仅将该款车型的油耗降低8%,功率输出提升30%以上,最大扭矩也达到了同类产品的1.5倍。康明斯动力与整车匹配的德国ZF高品质变速器,以及经过英国莲花技术优化的后桥,并称为构架奥铃CTX的“黄金组合”。奥铃冷藏车的冷藏系统采用双压缩机制冷技术,内外蒙皮采用复合材料,可根据运输货物不同选用80/100mm玻璃钢板、彩钢板等不同材质;中间夹为聚氨酯发泡保温材料;厢内温度可实现12℃-0℃保鲜、0℃-零下18℃冷藏和零下18℃以下深冷。2014年,福田奥铃确立10万台的销售目标,专用车市场是重要的增长点,特别是冷链物流市场更是奥铃重点开拓的市场。针对冷链物流市场,奥铃还提供提供量身定制的管家式售后服务。采用灵活的服务政策,根据客户的用车需求、行业特点、用车习惯,提供量身定制的最优服务政策;提供惊喜的VIP服务,VIP大客户可享受关键零部件2年或20万公里超长保修、保期外服务费及工时费8折优惠、免两次定保工时费、绿色通道享受优先修理权、配件优先保障权等多种优惠增值服务;建立专属服务,可根据具体需求建立专属福田服务站,提供自保式维修服务体验;建立高效的服务跟踪机制,指定服务站根据客户的需求,按周、旬、年的时间段进行定期回访跟踪,同时提供24小时外出救援服务、24小时技术咨询及电话预约服务,保障车辆顺畅运营;第五,举办超值的服务活动,根据客户需求,每年组织2-4次车辆换季检修、派送车辆用品、代为车辆上牌等超值的服务活动;提供贴心的关怀服务,通过短信或电话提醒用户进行车辆强保,并提供给客户最近的服务商信息,并给与全面详实的咨询服务。

2014年1-4月前十家冷藏车生产企业产量情况(单位:辆)

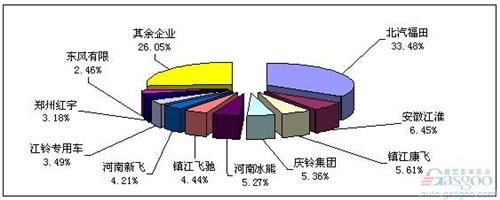

2014年1-4月冷藏车生产企业竞争格局

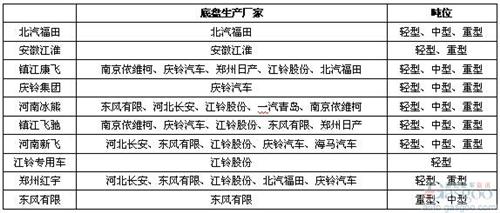

从冷藏车底盘看,北汽福田、安徽江淮、庆铃、江铃、东风等整车厂底盘自配;而老牌企业镇江康飞、镇江飞驰、河南冰熊、河南新飞、郑州红宇等采用外配底盘。而从吨位看,冷藏车仍以轻型为主,占据70%以上。

2014年冷藏车生产企业采用底盘和吨位情况

二、冷藏车市场主要影响因素分析及未来预测

冷藏车市场主要受以下因素影响:

1、近年来,国家对冷链物流产业给予高度关注,并相继出台政策予以扶持。2007 年《易腐食品机动车辆冷藏运输要求》正式颁布施行;2009年《物流业调整和振兴规划》中强调了要重点发展农产品和食品的冷链物流体系;2010年1月,全国物流标准化技术委员会冷链物流分技术委员会正式成立;2010年7月,国家发改委出台《农产品冷链物流规划》。其中8项重点工程中有3项涉及冷藏车,提出到2015年,争取全社会新增冷藏运输车辆4万辆。2014年的一号文件也提出,要加快发展主产区大宗农产品现代化仓储物流设施,完善鲜活农产品冷链物流体系。农业部近日发布的《2014年国家深化农村改革、支持粮食生产、促进农民增收政策措施》,其中有4项政策涉及到冷链物流,全国所有收费公路(含收费的独立桥梁、隧道)全部纳入鲜活农产品运输“绿色通道”网络范围,对整车合法装载运输鲜活农产品车辆免收车辆通行费。冷链运输的发展,为冷藏车市场提供了良好的发展环境。

2、4月23日,中华人民共和国工业和信息化部网站发布了2014年第27号公告,宣布自2014年12月31日起废止适用于国家第三阶段汽车排放标准(以下简称国Ⅲ)柴油车产品《公告》,2015年1月1日起国Ⅲ柴油车产品将不得销售。2014年工信部的此番表态将终结国IV排放标准的再度延迟。作为商用车之一的冷藏车也无疑在这一政策的实施范围之内,这将推动2014年冷藏车国IV公告的申请和国Ⅲ车型销售。

3、与发达国家比,我国的冷链流通率还存在很大差距。据了解,欧美等发达国家肉禽冷链流通率已达100%,水果在95%以上,而我国肉禽、水果的冷链流通率仅为15%和5%。与之相对应,我国冷藏车的保有量仅占公路货运车辆的0.3%,美国为1%,德国等发达国家均为2%-3%。有业内人士预测,到2015年我国果蔬、肉类、水产品冷链流通率分别达到20%、30%、36%以上,冷藏运输率分别提高到30%、50%、65%左右。因此,我国冷藏车市场的放量空间依然很大。

4、除食品领域外,医疗卫生领域对冷藏保温车的需求增大。根据联邦快递第的预测数据,2012年至2017年的全球医药开支中,中国将引领增长,中国在未来五年的累积开支884亿美元,占全球份额的34%。而在所有的医疗保健产品中,25%的产品对于温度敏感,预计到2016年,在全球最畅销的前50种药品中,将有超过一半的产品需要冷链运输。但值得注意的是,目前国内医药冷藏车(冷链物流)的实施尚无国家或行业的专项标准,主要依靠的法规标准是2005年国务院颁布《疫苗流通和预防接种管理条例》和2007年国家食品药品监督管理局公布的《药品流通监督管理办法》,在医药冷藏车(冷链物流)冷藏标准制定上的滞后是整个冷链行业落后的重要因素。

综上所述,随着国内冷链物流建设规划逐步推进,相关国家政策陆续实施到位,再加上市场对食品、卫生安全和品质要求的提升需求,冷藏车市场依然蕴藏巨大的发展商机。

京ICP备14000539号-1

京ICP备14000539号-1