碳纤维在航空航天领域最早用于制造人造卫星的天线和卫星支架,主要利用其重量轻、刚性好的特征。随后碳纤维因其耐热耐疲劳的特性在固体火箭发动机壳体和喷管上也得到了广泛应用。

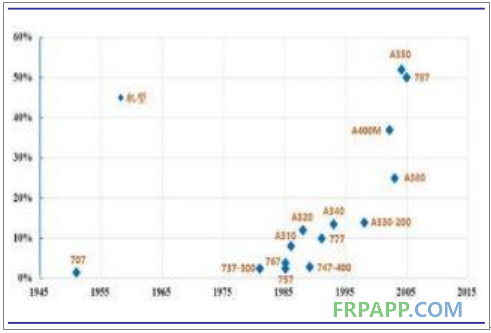

目前来看,民用客机是拉动碳纤维需求增长的主要力量。碳纤维复合材料自 20 世纪 70年代首次被应用在飞机上的一些二级结构,如整流罩、控制仪表盘和机舱门;近三十年来,随着高性能碳纤维和预浸料-热压罐整体成型工艺的成熟,碳纤维复合材料的使用逐步进入到机翼、机身等受力大、尺寸大的主承力结构中。例如,目前世界最大的客机空客 A380 机身重量的22%为碳纤维复合材料,并将其成功应用于机翼与机身主体结构连接处中央翼盒,仅此一项就比铝合金材料减重 1.5 吨,燃油经济性优于竞争机型约 13%,大大降低了运营成本;波音公司的 B787“梦想飞机”,复合材料应用率达到 50%,是第一个同时采用高性能碳纤维复合材料机翼和机身的大型商用客机;我国国产大型客机中国商飞 C919 的机尾和侧翼也采用了碳纤维复合材料,占整机质量的 12%。

国外商用飞机碳纤维复合材料应用占比

数据来源:公开资料整理

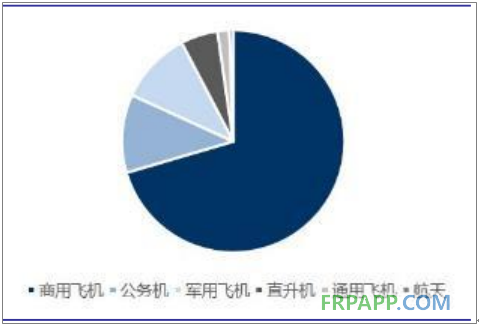

2016 年航空航天领域商用飞机对碳纤维需求占70%

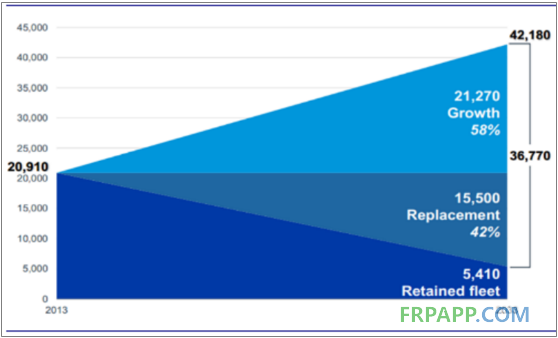

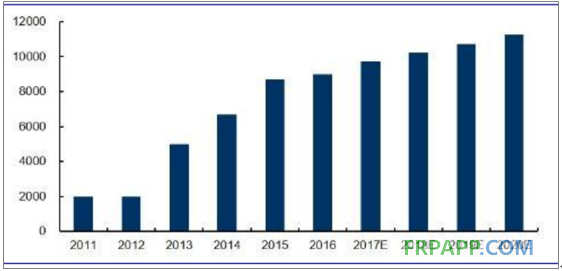

2016 年航空航天领域对碳纤维的需求量达到 1.76 万吨,其中商用飞机的需求占 70%,是目前航空工业中对碳纤维需求最大的市场。根据波音的预测,2014-2033全球将新增36770架客机,其中 42%来自于已有机型的更换机型,58%来自于亚洲、北美和欧洲等地区的新增需求。2013-2020 年期间全球对民用客机需求量的年复合增长率为 3.57%。

2013-2033 全球将新增 36770 架客机

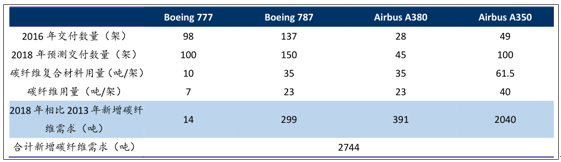

根据预测,2018 年仅波音 777 和 787、空客 A380 和 A350 这四种机型对碳纤维的需求将达到 9185 吨,相比 2016 年增加 2744 吨。因此,仅考虑民用飞机需求增长的部分,全球航空航天领域对碳纤维的需求将由 2013 年的 1.76 万吨增长至 2018 年的 2.03 万吨,年复合增长率为 7.40%。

保守估计 2018 年民用客机对碳纤维需求将增加 6429 吨以上

2、 汽车:轻量化大背景下极具发展潜力

随着排放标准趋严及低碳生活被人们普遍接受,节能减排已成为汽车工业的重要研究课题。在能源革新有限的情况下,轻量化是解决问题的关键之一。研究显示,汽车整车重量降低 10%,燃油效率可提高 6%-8%,而汽车整车质量减少 100kg,油耗降低 0.5 L /100 km,加速性能提升 8%-10%,制动距离缩短 2-7 m。碳纤维具有比模量和比强度高、减重潜力大、安全性好等突出优点,是汽车轻量化最佳选择。

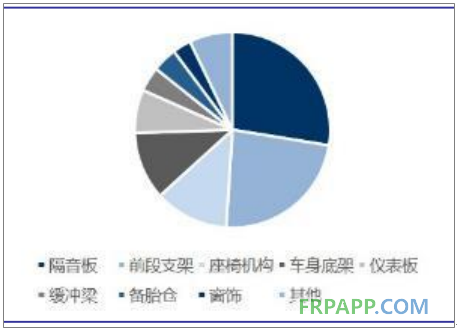

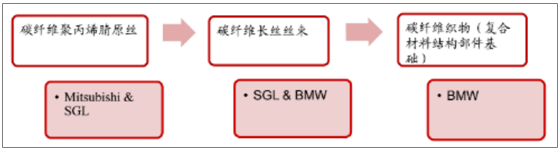

在碳纤维汽车轻量化应用领域,德国宝马公司走在世界前列。通过与西格里(SGL)成立碳纤维合资公司,联合开发碳纤维增强复合材料,宝马公司成功将碳纤维大量运用在其量产车款上。2014 年宝马 i3 全碳纤维车身电动车量产,成为第一个大批量使用碳纤维作为车身材料的整车厂商。宝马 i3 整车重量仅为 1195 公斤,相比传统电动车减轻 250-350 公斤,同时具备最高性能的碰撞安全保护,电池容量仅 20kwh,续航里程达 160 公里,比传统电动车续航里程提高 52%。此外,宝马 i8 将碳纤维应用到车身和内饰中,使车身总重控制在 1540 公斤。2015 年 7 月 1 日,全新第六代 BMW 7 系汽车正式投产,这是宝马核心产品中第一款实现将工业制造的碳纤维材料、高强度钢材和铝材完美组合应用到车身的车型。在宝马汽车中有三十多种零部件使用了碳纤维复合材料,分别有:车身、底盘、车顶、车门、头盖、引擎盖、尾翼、压尾翼、中控台、装饰条、仪表盘、传动轴、特殊动力传动系统、座椅、座椅套垫、前扩散器、尾扰流板、后扩散器、后视镜外壳、悬挂臂、前唇、侧裙、侧格栅、车用箱包、导流罩、A 柱、遮阳罩、散热器面罩、侧护板、低位踏板、副保险杠等外部和车身、内饰和外饰配件等系统。

宝马采用碳纤维复合材料的量产车型

碳纤维复材在宝马汽车零部件的应用比

德国 SGL 是宝马碳纤维材料的核心供应商

除宝马外,各大知名汽车厂商也纷纷将碳纤维复合材料应用于其车型上。碳纤维复合材料在汽车领域的渗透率正在不断提升。

碳纤维在汽车上的应用实例

碳纤维复合材料在国产汽车领域的应用也在逐渐起步, 2014 年奇瑞公司和中国科学院合作推出了插电式混合动力车艾瑞泽 7,车身采用碳纤维复合材料,外壳重量减轻 10%,油耗降低 7%,车身总体减重达 40%-60%。2017 年北汽集团与康得复材签订了中国首个碳纤维部件量产订单,成为中国碳纤维用于汽车轻量化实现量产的开端。北汽集团即将上市的纯电动汽车 ARCFOX-1,其车体的上半部分为康得复材为北汽新能源设计开发的整体成型碳纤维复合材料上车体。

据统计,2016 年汽车领域对碳纤维需求量约 9000 吨,随着对轻量化要求的不断提高,预计到 2020 年汽车对碳纤维需求量有望达到 1.1 万吨。

预计 2020 年汽车对碳纤维需求量将达到 1.1 万吨

3 、风电:大型化是风机叶片发展的必然趋势

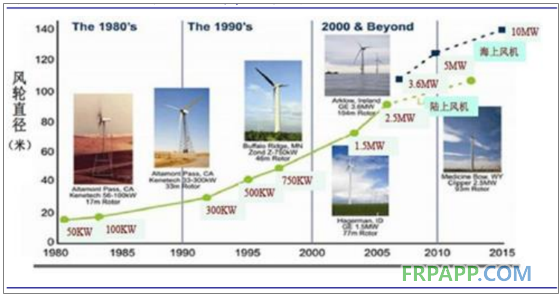

风力作为清洁能源的代表之一,先于光伏发电受到全球各国的青睐。自 20 世纪 80 年代商业化发展以来,经历了全球化的高速增长。大风机每千瓦电量的总生产成本,普遍会随着风机的增大而降低。而在备受瞩目的海上风电市场,也要使用功率更大的风机和更长的叶片,用来降低成本、提高效率,因此全球风机大型化的趋势日益明显。

风机机组正朝着大型化发展,叶片越来越长

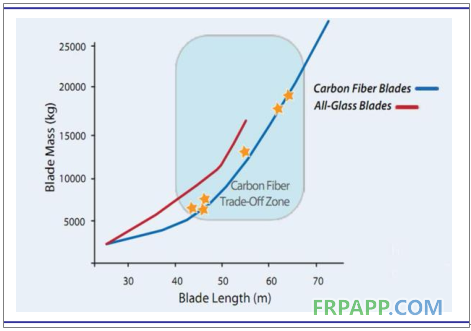

出于经济性考虑,当前主流的叶片为玻璃钢材质,而碳纤维风机叶片与现在主流的玻璃纤维叶片相比,在满足刚度和强度要求的条件下,重量要轻上 30%以上。根据测算,当风机叶片长度超过 40 米时,考虑到材料用量、劳动力、运输和安装等方面成本的下降采用碳纤维制作叶片相比玻纤更为经济。

风机叶片长度超过 40m 后采用碳纤维更为经济

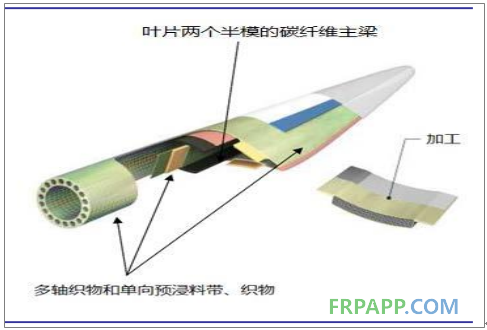

碳纤维在风机叶片中的主要应用部位

国外主要叶片制造厂家,如 VESTAS,GEMESA-SIEMENS,NORTEX,GE 和 LX,已采用碳纤维材料制造叶片,例如丹麦 LM 公司 61.5m 长的 5MW 风机叶片中,在横梁和翼缘等要求较高的部位使用碳纤维作为增强材料,单片叶片质量 17.7 t;Vestas 在为 V90 型 3.0MW 风机配套的 44m 系列叶片主梁上野使用了碳纤维,叶片自重只有 6t,与 V80 型 2MW、39m叶片自重一样。

根据预测,全球风电新增装机容量将从2014年的47GW增加到2018年的64GW,假设碳纤维在风机叶片中的渗透率每年提升 1 个百分点(14 年为 12%),对应碳纤维的需求到 2018 年将达到 2.05 万吨,14-18 年复合增长率为 16%。

风电新增装机容量仍将平稳增长

14-18 年风电碳纤维需求复合增速达到 16%

4、 体育休闲:增长较为平稳

碳纤维复合材料在高尔夫球杆、球拍、雪橇、滑雪板、曲棍球棒、钓鱼竿和自行车等体育休闲产品中广泛应用。据估计,全球每年的高尔夫球棒的产量约为 3400 万付,消耗碳纤维 2000 吨左右,主要产自美国、中国、日本和中国台湾省;全球碳纤维钓鱼竿的产量约为每年 2000 万付,消耗碳纤维 2000 吨左右;网球拍框架的市场容量约为每年 600 万付,需要碳纤维 700 吨左右。碳纤维在其他体育项目的应用还包括冰球棍、划船、赛艇、冲浪器械等。总体而言,体育休闲业对碳纤维有着稳定的需求,我们预测未来将维持 3%的年均增长率。

碳纤维高尔夫球杆

碳纤维自行车备受专业车手的喜爱

5 、一般工业领域

碳纤维在一般工业领域的应用十分广泛,包括建筑物补强;沿海油气田、深海油田的钻井平台以及压力容器等等。由于碳纤维在一般工业领域下游比较分散,我们粗略假设碳纤维在一般工业领域的复合增长率为 5%,则到 2018 年一般工业领域对碳纤维需求将达到18500 吨(2014 年为 14500 吨)。

碳纤维用于建筑物补强

单个压缩气罐碳纤维用量为 10-20KG

6、碳纤维价格趋势性下降将加快其在成本敏感性行业的应用

碳纤维成本的下降对于扩大其下游应用而言十分重要,以碳纤维在汽车上的应用为例。

影响碳纤维在汽车上大规模应用的主要障碍还是成本过高。对碳纤维在汽车上应用的经济性进行简单测算(仅考虑原材料端的成本,不考虑加工、设备等费用):假设每辆汽车采用 100Kg 的碳纤维来代替铝合金(150Kg),每辆汽车每年行驶里程 2 万公里,按 7 元/kg(97#汽油)价格计算,如果碳纤维的价格能下降至 9 美元/kg(行业龙头 Toray 的 T700级别碳纤维价格约 22 美元/Kg),其经济性将与铝合金不相上下。

采用碳纤维制作风机叶片可以有效降低叶片自重

目前行业内公司和研究机构都在试图降低碳纤维的成本,方法主要依靠 3 条路径:规模效应、原丝材料、整合产业链。

规模效应:碳纤维生产线需要长周期连续稳定生产运行,生产过程中能耗和设备折旧等固定成本高,因此单条产线产能越高,摊销成本越低。同等效率下,单线年产 1000t 的生产线与年产 100t 的生产线产品单位成本相比,每吨降低约 3 成。但这种规模效应也存在边际递减效应。产能规模超过 1000t 以后,生产成本仍能下降,但作用已然不大。

原丝材料 :80%以上碳纤维原材料采用腈纶纤维制造,但由于腈纶纤维价格较高导致碳纤维成本居高不下。相比 PAN 基,用沥青基制作的碳纤维成本可以下降 30-40%,目前市场上主要是日本的 MRC 采用沥青基碳纤维。

沥青基碳纤维生产成本更低

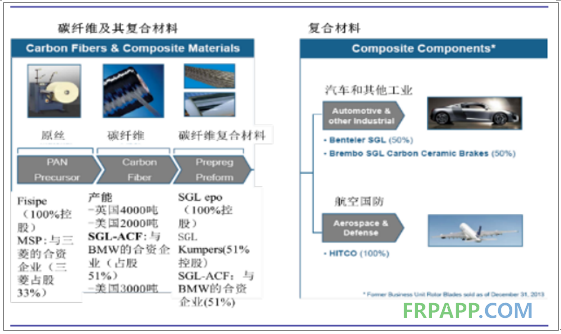

整合产业链 :观察海外的碳纤维龙头企业我们发现,垂直整合产业链是十分普遍的做法。我们认为,产业链一体化的优势不仅在于保障原材料供应、提高产品一致性;更重要的意义是提高运转效率,降低整个过程的生产成本。

德国 SGL 已经建立起完整的碳纤维产业链

鲁ICP备2021047099号

鲁ICP备2021047099号