“十三五”期间,玻璃纤维行业以“大力实施‘中国制造2025’国家发展战略,推动两化融合与绿色发展”的“十三五”规划指导思想为引导,通过持续创新与实践,不断提升行业节能减排水平,实现清洁生产和绿色发展;不断提升生产自动化智能化水平,促进行业生产效率提升和高质量发展。

(1)行业产能产量情况

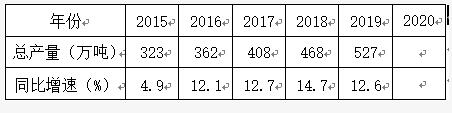

“十三五期间”,受惠于内需市场持续发展壮大,玻纤纱产能及产量均保持稳定增长。截止到2020年年底,国内大陆地区玻纤纱总产能约为580万吨。2019年玻纤纱总产量为527万吨,同比增长12.6%。

表1 “十三五”期间我国玻纤纱产量变化情况

(2)内需与外贸市场情况

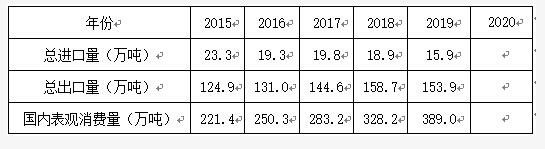

“十三五”期间,内需市场保持稳步增长。随着环保规范管理要求日趋严格,复合材料制品行业加速实施产业结构调整,一大批小散乱企业被迫实施关停并转,规模以上企业生产经营和市场竞争环境得到持续优化,带动玻纤等原材料的应用需求升级。此外,随着环保及新能源等产业的快速发展,带动玻纤及其制品在相应市场获得快速增长。

外需市场方面,鉴于行业因过度依赖外需市场所造成的不利影响,行业在“十三五”期间提出了主动降低产品出口比例,同时实施产能全球布局的发展道路。2019年我国玻纤及制品出口约为154万吨,行业出口比例已经十二五末的38.7%降至29.2%。与此同时,我国玻纤企业海外产能在十三五期间增加29.3万吨,由“十二五”末的13.5万吨增长到42.8万吨,有力的支撑了我国玻纤产业的全球化发展。

表2 “十三五”期间我国玻纤行业内需与外贸市场变化情况

(3)技术与装备创新情况

“十三五”期间,玻纤及制品生产技术与装备不断提升。

池窑企业通过优化工厂总体布局、改造应用更加智能化的生产和物流装备、创新工艺流程、搭建智能工厂大数据管理平台并进行模拟仿真,实现实时数据库平台与过程控制、生产管理系统互通集成,制造执行系统(MES)与企业资源计划管理系统(ERP)集成等,不断提升智能制造水平。粗纱池窑生产线熔化率最高可达3.6t/d.m2,人均玻纤纱年产量最高可达400吨;细纱池窑生产线熔化率最高可达2.2t/d.m2,人均玻纤纱年产量最高可达180吨。企业生产效率、能源利用率实现较大幅度提升,运营成本、产品不良率以及产品研制周期进一步降低和缩短。

坩埚拉丝生产企业通过实施分拉、大卷装工艺改造,以及原料球、浸润剂及窑炉温度智能化集中控制系统等工艺和装备,降低工人劳动强度,提升企业生产效率。制品深加工企业则积极寻求更先进的后处理工艺与装备,实现产品质量与附加值水平的进一步提升。

(4)应用研究与产品开发情况

“十三五”期间,电子细纱及电子布产品系列化研发与生产实现较大突破。7微米、5微米及低介电玻纤陆续实现大批量池窑化生产,7628标布产能规模迅速扩大,各类薄布、超薄布陆续实现国产化,满足了下游电子通讯行业转型升级的需求变化。

“十三五”期间,各类热塑性玻纤及制品也得到快速发展,产品种类和产能规模都得到迅速提升,但在浸润剂研发环节,国内企业与国外先进企业相比仍有差距。

“十三五”期间,高模量、高强、低介电、高硅氧、耐碱、耐腐蚀、异形截面、彩色玻纤及玄武岩纤维等各类高性能玻纤均得到进一步发展,部分高性能玻纤实现了池窑化生产,未来市场潜力巨大。

(5)节能减排情况

“十三五”期间,玻纤生产企业通过改进原料配方、提升熔化效率、提高综合成品率等措施,不断降低产品综合能耗。其中,池窑粗纱产品综合能耗先进值由“十二五”末的0.55吨标煤/吨纱降低至0.4吨标煤/吨纱,池窑细纱产品综合能耗先进值由“十二五”末的0.75吨标煤/吨纱降低至0.6吨标煤/吨纱,坩埚纱产品综合能耗先进值由“十二五”末的0.37吨标煤/吨纱降低至0.35吨标煤/吨纱,无碱球及中碱球产品综合能耗分别达到0.35吨标煤/吨球和0.25吨标煤/吨球。

“十三五”期间,随着国家环保政策趋严及各地环保标准要求提升,玻纤行业在生产线环保设施方面持续加大投入,在废气方面,池窑及球窑企业配备了除尘脱硫脱硝等环保设施,先进企业颗粒物、二氧化硫、氮氧化物排放浓度稳定控制在10、50、100 mg/m3以内;在固废方面,通过对废丝进行分类预处理,实现各类废丝回收再利用。

(6)存在的主要问题及原因

(1)行业应用研究与产品开发能力不足,企业同质化竞争问题仍较为突出。

(2)制品深加工业有待进一步发展壮大。

(3)企业生产及物流智能化、绿色化发展水平有待进一步提升。

(4)行业中低端落后产能问题仍较为突出,行业绿色发展任重而道远。

(5)行业内部沟通与协调发展意识和能力有待进一步增强。

随着中国经济壮大和中国企业全球化发展,很多现有细分行业和领域的天花板效应已经逐步显现。我们需要从产品细分市场的追赶者竞争者,变成现有及潜在应用研究领域的引领者拓荒者。而新冠肺炎疫情的爆发和防控,不仅对全球经济造成影响,也已经深深的影响到了全球政治、社会、文化的方方面面,并对人类的生产生活方式产生巨大影响,也为玻纤及复合材料行业发展提出了很多新的研究课题和新的应用需求,包括个体防护、环境保护、智能化生产与生活等。(未完待续)

鲁ICP备2021047099号

鲁ICP备2021047099号