风能作为一种高效清洁的可再生能源,越来越受到世界各国的重视。我国风能储量很大、分布面广,风电产业发展迅速。风电产业链涉及材料、工艺制造、电气控制等,其中玻纤多轴向编织物作为风电叶片基材需求量大,前景广阔。

一、引言

玻璃纤维多轴向编织物主要用于风力发电叶片的生产,由一层或多层平行的无卷曲的没有经过织造的纱线按照尽可能多的方向交错编织而成,纱线层中不同密度的纤维层、片及其他材料相互集成,用针织线圈或粘合方法固定。是风电产业的基础材料,它以高质量、高性能、低成本、低消耗和产品多样化的优点己成为纺织品发展的一个热点和新兴产业,发展迅猛。它作为树脂增强材料,广泛应用于航空航天、交通运输、国防军工、体育休闲、汽车制造、玻璃钢船艇、箱体、壳体制造等国民经济多个领域。

二、国内风电叶片行业现状

近年来,我国风电装机容量快速增长,到2008年末需求1324.22万千瓦,以后每年以5.5%的增幅递增市场需求潜力巨大。由于我国风电行业起步较晚,风机叶片最初主要是依靠进口来满足市场需求的。随着国内企业和科研院所的不断努力,风机叶片行业的供给能力迅速提升。目前,国内风机叶片市场已经形成外资企业、民营企业、研究院所、上市公司等多元化的主体投资形式。外资企业主要有GE、LM、GAMESA、VESTAS等,国内企业以时代新材、中材科技、中航惠腾、中复连众为代表。截至到2009年5月,风电机组叶片厂商共有58家。其中,已经进入批量生产阶段的公司有20家。预计到2011年,这些叶片公司批量化生产后生产能力将达到1000万千瓦。根据国内几家企业的扩产规划和的进展(中材科技、中复连众、惠腾1000套规模,上玻院550套),2011年四家主要风电叶片生产企业的预计规模将接近4000套,市场规模为6700套风电机组,预计生产叶片20000片(按1.5MW计)。由于受煤炭等影响相当数最火电机组出力受限,风电发展乘势而上,风电叶片投资呈现逆市上扬的良好发展势头。特别是温家宝总理在国际上作出减排的承诺,更是让这个行业火上浇油。2011年,必定很多企业强行上马这个项目,未来的行业竞争格局要求厂商规模扩大、成本降低、并在技术上保持一定优势。

三、风电叶片基材――玻璃纤维编织物生产现状

风电叶片生产使用的玻璃纤维产品有多轴向经编织物,单向编织物,其单位面积质量300~1750g/m2。早期风电叶片生产使用的玻璃纤维产品多为进口,近年来,随着国内玻璃纤维多轴向、单向编织物产品生产技术、装备水平的不断提升,产品质量水平也有了大幅提高,加之风电叶片生产企业不断改进工艺,以及市场竞争日益激烈,各个生产企业都在千方百计降低成本,因此国内风电叶片生产企业大多使用国产玻璃纤维产品,目前国内风电叶片生产厂家使用的主要玻纤编织物的生产企业是:常州圣戈班公司;常州宏发公司;常州天常公司:巨石集团;泰山玻纤;重庆复合材料有限公司;恒裕公司等,估计每月产量在5000T以上。

四、玻璃纤维编织物投资分析

以建设年产量2000吨玻璃纤维编织物项目为例。

(一)项目投资估算

固定资产投资额约为700万元(国产设备及其它)。目前市场多轴向经编产品售价不含税价为12000元/T。投资额=产品年产量×产品单价÷资金周转率。

资金周转率=年销售总额/总投资=产品年产量×产品单价÷总投资=2000×12000/2000×12000÷700。

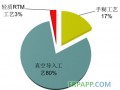

(二)产品成本及费用估算

1.生产费用。原材料估算。无捻粗纱不含税成本价6400元/T,生产量5T/日,利用率96%,高弹涤纶丝200元/日;每日生产原材料总成本=6400×5÷0.96+200≈33533元。每吨产品原材料总成本=33533÷5≈6707元

2.工资。人均工资1700元/月(含三金等),工作日23天,每天4班,3人/台机、班。目工资=1700÷23×4×3≈887元

3.制造费用。管理费用、销售费用。管理费用、销售费用按销售收入5%计,即12000×5×5%=3000元。能源管理。编织整机总功率20KW,24小时/日,0.55元/度电,即20×24×0.55+1.17≈226元。设备折旧。折旧费用按10年折旧计算,即7000000÷10÷12÷23≈2536元。生产总成本(每日):33533+887+3000+226+2536=40182元。每吨多轴向织物成本:40182÷5≈8036元。

(三)产品销售收入

销售收入=5×12000×23×12=1656万元。

(四)利润及分配

利润=(12000-8036)×23×5×12≈550万元。

固定资产投资利用率:550÷700≈78.57%。

固定投资回收期:700+550≈1.5年。

五、玻璃纤维编织物前景预测

风能作为一种高效清洁的可再生能源,越来越受到世界各国的重视。其蕴藏量巨大,全球风能资源总量约为2.74×109MW,其中可利用的风能为2×107MW。中国风能储量很大,10m高度层的风能资源总储量为32.26亿kW,其中实际可开发利用的风能资源储量为2.53亿kW,开发利用潜力巨大。

在国家相关政策的大力支持下,中国的风电行业得到了迅猛的发展。中国资源综合利用协会可再生能源专业委员会组织业内专家编写的《中国风电发展报告》指出,中国有望成为全球最大的风电市场。这份报告提供的数据显示,从近年来发展形势判断,2020年实现装机容量3000万KW的目标前景良好。风电的长期目标是,经过10~15年的准备,大约在2020年前后,使得风电能够与其他常规能源发电技术相竞争,成为火电、水电之后的第三大常规发电电源。至少达到装机容量3000万KW,积极创造条件实现1亿KW,占届时总发电装机容量的8%~10%。2040年或2050年实现5亿KW乃至8亿KW,在届时的发电装机和发电量中占据20%以上。过去的三年里,中国风电装机连续翻番,2007年底全国累计装机达到600万KW,2008年中国新增风电装机容量达到719.02万千瓦,新增装机容量增长率达到108.4%,累计装机容量跃过1300万千瓦大关,达到1324.22万千瓦,预计2009年新增装机规模850万KW,2010年新增装机规模接近1000万KW。由于风电行业迅猛的发展,对玻璃纤维产品的需求量越来越多,按照目前主流1.5MW机组计算,2011年市场规模为6700套风电机组,这意味着有20000片叶片的需求,需用玻璃纤维产品约9万吨。随着风力发电叶片逐步向大功率方向发展,其叶片生产需要强度更高、重量更轻的增强材料,这是未来的发展方向。

六、结论

在风力发电领域,玻璃纤维多轴向编织物的市场广阔,叶片质量的90%以上为复合材料。我国幅员辽阔风力资源丰富是世界潜在的最大风力发电市场。我国风力发电市场已经连续3年增长超过100%,2008年我国风电总装机量约为1000万KW,增长了116%,预计到2011年能达到2000万KW,复合材料用量将近10万T,如果以玻纤经编织物为增强体,其预计用量将达到9万T左右,风力发电的迅速发展将给经编复合材料产业技术发展带来广阔的市场空间和产业化前景。

鲁ICP备2021047099号

鲁ICP备2021047099号